지난 12월 21일, 건강보험 스타트업 오스카 헬스(Oscar Health)는 회사 블로그를 통해 IPO 서류를 제출했다고 밝혔다. 주식 가격이나 신주 발행 규모는 아직 미정이며 2021년 상반기 상장을 계획중이라고 한다. 오스카 헬스는 흔히 오바마케어라고 불리는 ACA(Affordable Care Act) 건강 보험을 주력으로 하며 메디케어 어드벤티지(Medicare Advantage)나 가족 보험 등으로 사업 영역을 확장하고 있다. 2018년 투자유치 당시 이미 기업 가치가 30억 달러를 넘어섰고, 레모네이드(Lemonade) 등 다른 보험 스타트업들이 상장 후 큰 폭의 상승을 경험하고 있다는 점에서 투자자들의 큰 관심을 받고 있다. 트럼프 대통령의 사위 Jared Kushner의 동생인 Josh Kushner가 투자자 겸 창립멤버로 참여하여 주목받기도 했다.

ACA 건강보험은 빈곤층과 중산층 사이에 위치한 저소득층을 위한 건강보험이라고 볼 수 있다. 빈곤층의 경우에는 공공보험인 메디케이드(Medicaid)의 혜택을 받을 수 있고, 중산층의 경우에는 보통 직장 건강보험으로 의료 혜택을 받는다. 계약직이거나 파트타임, 혹은 저임금 노동자의 경우 직장 건강보험이 제공되지 않는 경우가 많아 별도로 보험을 가입해야 하는데, 개인으로 가입하면 아주 비싸기 때문에 보험없이 생활하는 경우가 많다. 이 문제를 해결하기 위해 소득 수준에 따라 보험금을 정부에서 일부 분담해주는 보험이 ACA 건강보험이라고 볼 수 있다.

뉴욕에서 2012년 설립된 오스카 헬스는 플랫폼 기술과 데이터 분석 기술을 적극 활용해 편의성을 높이는 방식으로 가입자를 빠르게 늘려왔다. 모바일 앱과 온라인 서비스 이용률이 타 보험사 대비 매우 높은데 (모바일 앱 다운로드 비율 9배), 이를 기반으로 2017년 이후 매년 70% 이상의 성장률을 기록하고 있다. 오스카는 24시간 원격의료 서비스를 (무료로) 제공하는 최초의 건강보험사라고 강조하는데, 가입자의 38% 이상이 원격의료 서비스를 이용한 적이 있다고 한다(미국 평균 10%). 2020년 말 기준 15개 주에서 42만 명의 가입자를 확보하고 있다.

오스카 헬스는 상장 준비에 앞서 2020년 이미 두차례 대규모 투자(6월 $2억 2,500만, 12월 $1억 4천만)를 유치한 바 있다. 구글과 Tiger Global Management, General Catalyst, Khosla Ventures 등이 투자자로 참여했다. 이 자금을 통해 오클라호마, 아이오와 등 더 많은 주로 영역을 확대하는 동시에 메디케어 어드벤티지, 중소기업 건강보험 등으로 사업을 확장할 계획이다. 적극적인 기술 활용으로 높은 가입자 만족도를 자랑하는 오스카 헬스가 치열한 경쟁 속에서도 빠르게 영역을 넓혀가고 있다.

2021년 오스카 헬스의 귀추에 따라 클로버 헬스(Clover Health)나 브라이트 헬스(Bright Health) 등 건강 보험 유니콘들 역시 상장에 나설 가능성이 높아보인다. 오스카의 상장에 관심이 주목되는 이유다.

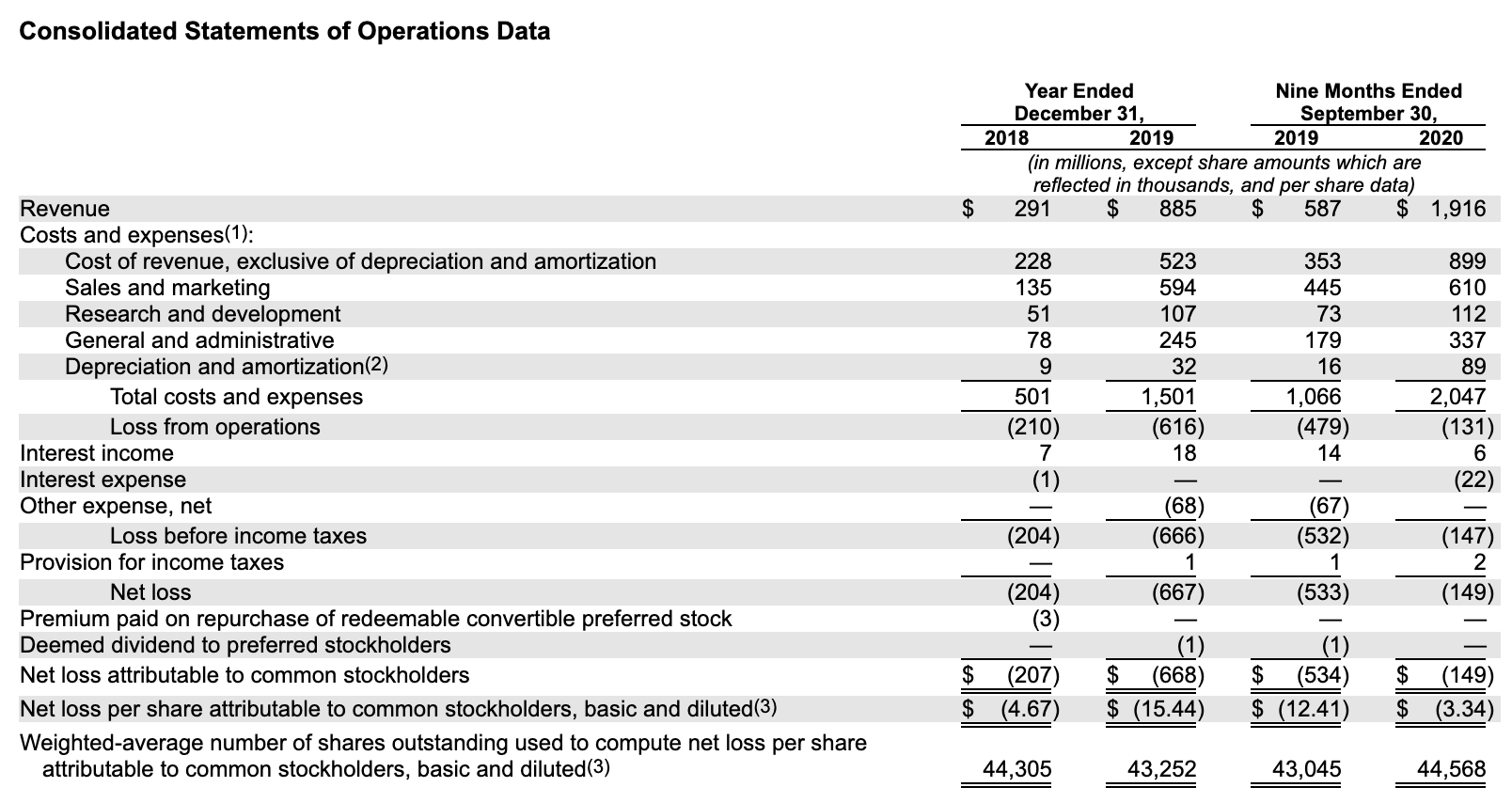

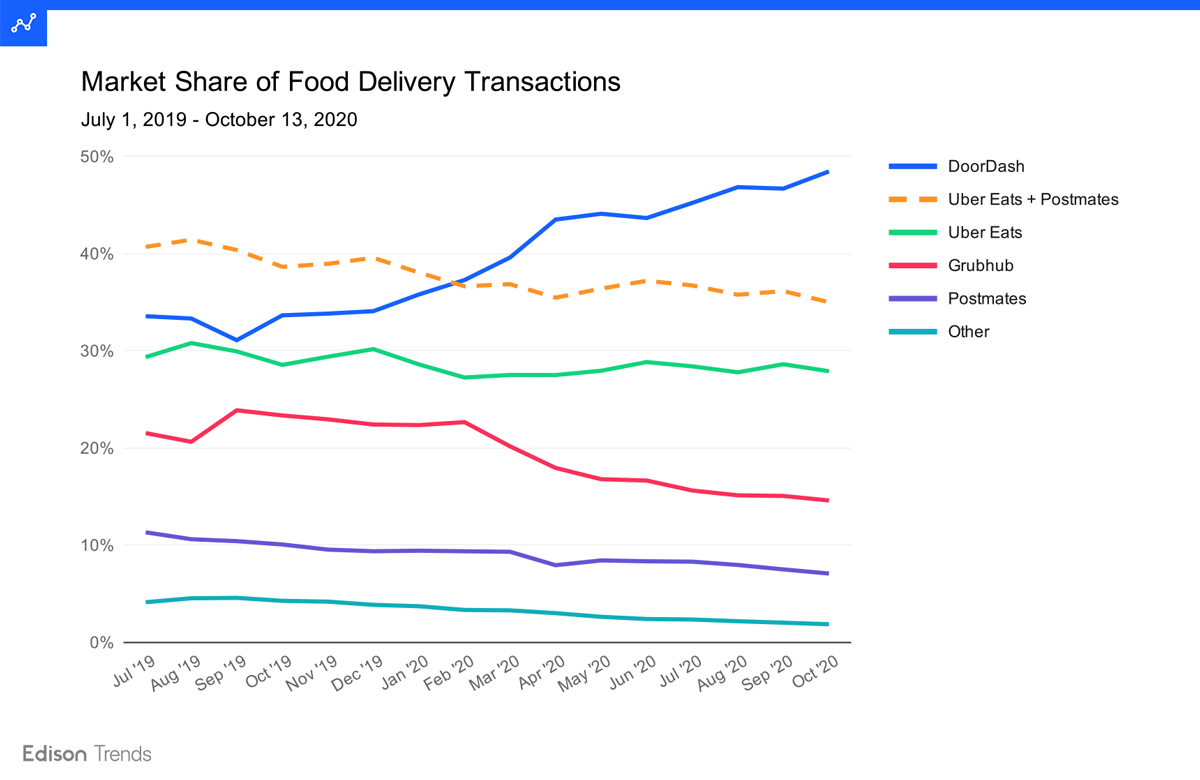

미국 음식배달 1위 기업 도어대시(Doordash) 가 상장을 앞두고 있다. 지난해 중반 그럽허브(Grubhub), 우버 이츠(Uber Eats)를 제치고 시장 점유율 선두에 올라선 도어대시는 꾸준히 점유율을 늘려 현재 미국 음식배달 시장의 48%를 차지하고 있는 것으로 추산된다. 11월 13일 S-1 서류를 제출해 뉴욕증권거래소(NYSE) 상장을 공식화했고(티커: DASH), 12월 4일에는 목표 주가를 90-95불로 올리기도 했다(처음 제출 서류의 목표 주가는 75-85불). 약 31억 달러를 조달 계획인데 이를 기업가치로 환산하면 300억 달러(한화 약 33조 원)에 달한다.

도어대시는 코로나 사태로 가장 큰 수혜를 본 기업으로 꼽히는데, 2020년 1월부터 9월까지 9개월간 매출은 19억 달러로 전년 동기대비 226% 상승했다. 2019년 연간매출액은 8억 8500만 달러였다. 이를 발판으로 지난 6월 투자유치 당시 기업가치 160억 달러의 거의 두 배에 달하는 기업가치로 상장을 준비중이다.

코로나 판데믹으로 폭발적인 매출 증가 - 2억 9천만 달러 (2018) -> 8억 8500만 달러 (2019) -> 19억 1600만 달러 (2020 9월 기준*)

도어대시의 매출은 2019년 204%(2018년 2억 9천만 달러 -> 2019년 8억 8500만 달러), 2020년 226%(2019년 9월 5억 8700만 달러 -> 2020년 9월 19억 1600만 달러) 증가했다. 한편 영업손실률은 2020년 기준 7%로 감소했다. 매출은 크게 늘고 손실률은 감소했는데 코로나 사태로 인한 폭발적인 시장 성장에 기인하는 부분이 크다.

한편 시장 점유율도 꾸준히 상승해 경쟁자인 우버 이츠(Uber Eats)와 그럽허브(Grubhub)를 압도하고 있다. 2020년 10월 기준 점유율은 48%로 추산되는데 이는 1년전에 비해 14% 증가한 것이다. 반면 경쟁자들의 점유율은 소폭 감소했다. 때문에 우버 이츠는 또다른 경쟁자인 포스트메이츠(Postmates)를 27억 달러에 인수했고 그럽허브는 유럽의 Just Eat Takeaway에 73억 달러에 매각되는 등 몸집 불리기를 통한 경쟁이 심화되고 있다.

도어대시의 S-1 서류에 따르면 앱 사용자는 1800만 명, 배달원은 100만 명을 돌파했고 39만 개의 고객사가 입점해 있다고 한다. 현재 미국, 캐나다와 호주에서 서비스하고 있다. 2015년 뉴욕에서 서비스를 시작한 이래 누적 주문수는 9억 건을 돌파했다. 이처럼 빠른 성장을 통해 규모의 경제를 달성한 도어대시는 식료품 배달을 시작하고 의약품 배달을 계획하고 있다.

지난 8월 세븐일레븐, CVS와 월그린스(Walgreens) 등 편의점과 배달 제휴를 체결한데 이어 메이어(Meijer), 스마트앤파이널(Smart&Final) 등 식료품점과 파트너십을 통해 배달 서비스를 개시했다. 파트너십을 통해 도어대시는 7500만 명에게 식료품 배달을 제공할 수 있는 기반을 마련하며 인스타카트(Instacart)와 직접적인 경쟁관계가 되었다. 또한 10월 30일에는 월마트 계열의 회원제 창고형 할인점 샘스 클럽(Sam's Club)과 제휴해 처방약 당일 배달 서비스를 시작했다. 41개 주 500개 지점을 통해 전국적인 네트워크 망을 확보하게 되었다. 사업 다각화와 함께 고객들의 락인(Lock-in) 효과를 노린 전략이다. 월 정액제로 배달료 할인 혜택을 제공하는 대시패스(DashPass)는 가입자가 500만 명을 넘었다고 한다.

도어대시는 코로나 특수에 힘입어 눈부신 성장을 이루며 경쟁자들보다 한발 앞서 나가는데 성공했다. 기업가치는 2019년 2월 투자유치 당시 71억 달러에서 2020년 6월 160억 달러로 두배 이상 증가한 데 이어, 상장을 앞둔 지금은 300억 달러를 목표하는 등 투자자들의 높은 관심을 받고 있다. 한편으로는 회의적인 시선도 만만치 않은데 1) 코로나 특수로 증가한 매출이 유지될지 미지수인 점, 2) 배달 중개업의 특성 상 (흑자 전환에 성공하더라도) 높은 이익률이 어려운 점, 3) 낮은 전환비용(switching cost)로 고객 이탈 리스크가 크고 경쟁이 심화되고 있다는 점, 4) 미국에 집중된 사업구조 등이 이유로 꼽힌다. 도어대시가 시장 지배력을 유지하며 상장 후에도 높은 가치를 입증할 수 있을지 관심을 가져볼 만하다.

숙박 공유 플랫폼 에어비앤비(Airbnb)는 지난 11월 16일 마침내 상장 서류(S-1)를 제출하며 기업공개(IPO)를 공식화했다. 제출한 서류에서 에어비앤비는 신주 발행을 통해 30억 달러를 유치할 계획을 밝혔는데 기업 가치는 300억 달러로 추산된다. 지난해 말부터 에어비앤비는 공공연하게 연내 상장 계획을 밝혀왔지만 코로나 판데믹 사태로 인해 사업이 큰 타격을 받으면서 계획을 연기했다. 지난 5월에는 직원의 25%를 해고하며 비용 절감에 집중했으나, 3분기로 접어들면서 예상보다 빠른 반등을 보이자 연내 상장을 추진한 것이다. 2020년 3분기에는 처음으로 흑자 전환에 성공해 2억 1900만 달러의 분기 수익을 냈는데, 같은 기간 매출은 13억 4000만 달러였다.

코로나 충격 빠르게 회복중

에어비앤비는 숙박 중개 플랫폼으로 코로나 사태로 인해 여행과 이동이 제한되면서 큰 타격을 받았다. 에어비앤비의 상장 서류에 "COVID-19" 가 215번이나 언급된 점은 그 영향을 잘 보여준다. 숙박과 액티비티 예약 건수는 2019년 4분기 7580만 건에서 2020년 2분기 2800만 건으로 1/3 수준으로 급감했고, 2분기 매출은 전년 동기 대비 72%나 감소했다. 하지만 3분기로 접어들면서 빠르게 회복세를 보이며 예약건 6180만 건, 매출액 13억 4000만 달러를 기록하며 최초로 분기 흑자를 기록했다. 흑자 규모는 2억 1900만 달러였다. 대대적인 구조조정을 통한 경비절감과 예상보다 빠른 회복세로 흑자 전환에 성공했다는 설명이다.

에어비앤비의 회복세는 경쟁자들에 비해 돋보이는데, 이는 근거리 미국 국내 여행 덕이라는 분석이다. 집을 떠나 여행하고 싶지만 멀리 가거나 북적북적 거리는 호텔 로비를 피하고 싶은 심리가 에어비앤비 이용으로 이어진다는 설명인데, 코로나 사태 이전에 국내 여행은 전체 예약의 52% 수준이었지만 현재는 80%에 육박하고 있다고 한다. 에어비앤비의 3분기 매출액은 전년 대비 32% 감소했는데 같은 기간 경쟁자 엑스피디아(Expedia)는 58%, 부킹닷컴(Booking.com)은 48% 감소했다.

Source: Airbnb S-1 서류

(그럼에도) 전년 대비 급감한 매출, 성장세 유지할 수 있을지 미지수

비교적 빠르게 반등에는 성공했지만 2020년 이후에도 에어비앤비가 과거에 이뤄낸 높은 성장세를 이어갈 수 있을지는 미지수다. 코로나 바이러스 백신이 성공적이라는 기사가 연일 나오고 있기는 하지만, 언제 여행이 정상 수준으로 돌아올 지는 예측하기 어렵기 때문이다. 2020년 9월까지 누적 매출은 25억 달러, 손실은 7억 달러로 전년 동기의 37억 달러 매출, 3억 2200만 달러 손실에 비해 크게 감소했다. 여전히 예약건수는 전년 대비 2-30% 낮은 수준이다. 에어비앤비의 매출은 2017년 26억 달러, 2018년 36억 5천만 달러, 2019년 48억 달러로 꾸준히 증가해왔다.

누적 투자 64억 달러, 10만 개 도시에서 서비스 중

에어비앤비는 2008년 설립 이후 64억 달러의 투자금을 유치했다. 세콰이어 캐피탈(Sequoia Capital), 실버 레이크(Silver Lake), 파운더스 펀드(Founders Fund) 등 유명 투자사들이 주요 투자자로 참여했다. 기업가치는 2017년 투자 당시 310억 달러까지 올라갔다가 코로나 사태 이후 급하게 10억 달러 대출을 받았을 때 180억 달러까지 하락했다. 이번 상장에서는 지난 투자 당시의 310억 달러 수준의 기업 가치를 목표하고 있다.

9월 말 기준 에어비앤비 플랫폼에는 740만 개의 리스팅이 올라와 있는데 10만 개 도시, 220개 나라(혹은 지역)에 분포되어 있다고 하니 사실상 전세계에서 서비스되고 있다. 사용자 수는 1억 5천만 명을 넘은 것으로 알려져 있다.

에어비앤비의 상장을 앞두고 미래를 예측하는 시선에는 기대와 불안이 공존하고 있다. 코로나 판데믹 사태의 끝이 보이지 않는 상황에서 대형 호텔 체인과 엑스피디아, 부킹닷컴, 구글과의 경쟁이 심화되고 있다는 점은 불안요소지만, 지난 몇달간 보여준 빠른 회복세와 경영진의 신속한 의사 결정, 구조 조정을 통한 재무구조 개선과 사업 다변화 등 긍정적인 요인도 많기 때문이다. 오랫동안 기다려진 에어비앤비의 상장을 두고 많은 투자자들의 이목이 집중되는 이유이다.

식물성 재료로 만든 대체육(혹은 가짜고기)으로 유명한 임파서블 푸드(Impossible Foods)는 식물성 우유 개발을 위한 투자를 대폭 늘리겠다고 발표했다. 화상으로 이뤄진 기자회견에서 임파서블 푸드는 최근 유치한 7억 달러를 투자해 R&D 팀을 두 배로 늘리고 식물성 우유, 스테이크, 베이컨, 생선을 개발하는데 초점을 맞추겠다고 밝혔다. 더이상 동물에서 식재료를 얻지 않을 수 있도록 해서 지속 가능한(sustainable) 식량 공급 시스템을 만들겠다는 임파서블 푸드의 사명(mission)에 한발 더 내디뎠다.

임파서블 푸드가 화상 기자회견을 통해 공개한 식물성 우유 시제품 (Source: Impossible Foods)

임파서블 푸드는 2년 전부터 식물성 우유 개발을 시작했는데, 진짜 우유와 같은 맛과 특성으로 우유 대신 조리에 사용하거나 심지어 치즈를 만들 수도 있다고 한다. 기자회견에서 커피에 타서 자연스럽게 섞이는 장면을 시연하기도 했다. 이 제품이 본격적으로 시장에 출시된다면 낙농업 시장에 큰 파장을 불러올 수도 있다. 이미 두유, 아몬드 우유, 코코넛 우유 등 식물성 재료를 사용한 유제품은 빠르게 성장하고 있는 반면 젖소 우유 시장은 정체 혹은 감소하는 추세이다. 두유나 아몬드 우유 같은 제품은 젖소 우유와 확연히 다르기 때문에 그 쓰임이 제한적이지만 임파서블 푸드가 우유와 같은 맛을 내는 제품 개발에 성공한다면 빠르게 대체가 이뤄질 수도 있다.

코로나 판데믹 기간 버거 패티 제품 판매 두 배 이상 증가, 취급 소매점 150개 -> 8,000개 돌파

한편 코로나 사태로 식료품 판매가 증가하면서 임파서블 푸드의 전략도 변화했다. 소매점을 통한 판매를 대폭 늘려 코로나 이전에는 150개의 식료품점에서만 판매되었지만 이제는 월마트, 크로거, 트레이더 조 등 대형 마트를 포함해 8,000개 이상의 식료품점에서 판매되고 있다. 또한 지난 6월부터는 홈페이지에서 직접 구매할 수 있도록 배송 서비스를 시작했다. 경쟁자인 비욘드 미트(Beyond Meat)도 비슷한 전략을 취했는데, 6월 기준 두 기업의 대체육 제품은 전년 대비 150%가량 증가했다고 한다. 임파서블 푸드는 홍콩과 싱가폴 시장을 거쳐 중국 시장 진출을 모색중인 것으로 알려져 있다.

파트너십을 통한 판매도 꾸준히 증가하고 있는데 스타벅스와 버거킹과의 파트너십에 성공해 조식 샌드위치 등의 메뉴에 임파서블 푸드의 제품을 공급하고 있다. 비슷한 시기 비욘드미트는 던킨도너츠와의 파트너십을 체결했다. 거의 모든 패스트푸드 체인과 커피 프랜차이즈들은 임파서블 푸드나 비욘드 미트와 파트너십을 맺고 있다. 파트너들을 통해 임파서블 푸드의 버거/소세지 제품은 17,000개의 식당에서 판매중이다.

대체육 제품이 빠르게 시장을 키워가고 있는 가운데 식물성 우유 제품까지 개발에 성공한다면 임파서블 푸드의 업사이드는 매우 크다. 대체육 시장은 여전히 전체 고기 시장의 아주 작은 부분으로 쭉 성장할 여지가 크고, 가공 유제품을 제외한 우유 시장만도 120억 달러가 넘는다(미국 시장 기준). 아직까지 기업공개에 나서지는 않았지만 투자자들의 큰 관심을 끌며 올해에만 7억 달러의 신규 투자를 유치했다. 한편 경쟁자인 비욘드 미트(Beyond Meat)는 작년 5월 25 달러에 IPO에 나선 이후 현재 주가는 171 달러(2020/10/23 기준)로 기업가치는 100억 달러를 넘어섰다.

스팩(SPAC)에 대한 열기가 뜨겁다. SPACInsider에 따르면 2020년 10월까지 상장된 스팩의 수는 133개, 모집된 총 자금은 508억 달러로 2019년의 59개 / 136억 달러, 2018년의 46개 / 107억 달러를 크게 넘어섰다. 숫자 뿐만 아니라 평균 모집 금액도 증가하면서 더 다양한 비상장 기업들이 스팩의 목표물에 포착되고 있다. 스팩의 폭발적인 성장에일부 언론은 '2020년은 스팩 상장의 해'라고 하기도 한다.

스팩(SPAC : Special Purpose Acquisition Company)은 기업인수목적회사, 혹은 백지수표회사(blank-check company) 라고도 불린다. 기업 인수를 목적으로 하는 껍데기 회사를 설립하고 IPO를 통해 자금을 유치한 후 이 자금으로 비상장 기업과 합병해 수익을 실현하는 것을 목표로 한다. 비상장 기업 인수를 목표로 하기 때문에 네트워크가 풍부한 유명 투자자나 투자사가 설립하는 경우가 많고, 1-3억 달러 사이를 공모하는 경우가 일반적이다.

2019년 SPAC 합병을 통해 상장에 성공한 버진 갤럭틱(Virgin Galactic)

상장을 추진하는 기업들에게 스팩 합병을 통한 상장은 전통적인 상장(IPO) 대비 몇 가지 장점을 가지는데, 우선 상장까지 시간이 단축되고 금융 관련 비용을 크게 줄일 수 있다. 또한 회사의 기업가치나 유치 자금이 스팩과의 협상을 통해 정해지기 때문에 시장에서 평가받는 것보다 불확실성이 낮다. 그럼에도 최근까지 스팩 상장은 부실한 회사들이 하는 것이라는 인식이 있었고 기존 주주의 이익을 충분히 보장하지 않는다는 편견이 있었다.

이런 인식은 대형 IPO 유망주였던 우주탐사기업 버진 갤럭틱(Virgin Galactic), 스포츠 배팅 기업 드래프트킹스(DraftKings), (최근 논란이 되긴 했지만) 수소차 스타트업 니콜라(Nikola)가 줄지어 스팩을 통한 상장에 나서면서 크게 개선되었다. 또한 코로나 사태를 겪으면서 기업들이 주간사를 통한 전통적인 IPO에 의문을 갖기 시작하면서 스팩을 통한 상장에 눈을 돌리게 되었다는 분석도 있다. 상장 첫날 주가가 수십 퍼센트에서 백 퍼센트가 넘게 폭등하는 기업들이 줄지어 나오면서 금융기관들의 보수적인 밸류에이션에 의문을 갖게 되었고, 보다 유연한 밸류에이션을 적용하는 스팩과 협상하려고 한다는 것이다.

지난 몇달간 스팩과의 합병 소식이 발표된 기업들의 면면을 보면 전보다 그 규모나 네임밸류에서 확실히 업그레이드 되었다. 그 중 주목할만한 4개 회사들을 아래에 간단히 정리해보았다.

D2C 원격의료 스타트업 힘스(Hims) - 16억 달러 밸류에이션으로 합병

지난 포스팅에서도 다룬 바 있는 D2C 원격의료 기업 힘스(Hims)는 최근 Oaktree Acquisition Corp 스팩과의 합병을 통해 상장을 추진한다고 밝혔다. 2017년 설립된 힘스는 탈모와 발기부전 등 남성을 위한 온라인 약국에서 시작해 피부관리, 피임 등 여성용 서비스 Hers와 원격진료 서비스를 런칭하는 등 빠르게 시장을 늘려왔다. 코로나 판데믹 사태에 힘입어 2020년 예상 매출액은 1억 3천 800만 달러로 전년의 8,900만 달러 대비 50% 이상 증가할 것으로 예상된다. 이번 합병을 통한 2억 8천만 달러는 원격의료 등 서비스 확장에 사용될 예정이다. 힘스는 설립 3년만에 상장에 성공하며 디지털 헬스 붐에 합류했다.

온라인 부동산 마켓플레이스 오픈도어(Opendoor) - 48억 달러 밸류에이션, Chamath Palihapitiya 2호 스팩과 합병

오픈도어는 부동산을 사고 파는 마켓플레이스로 직접 부동산을 매입해 레노베이션을 거쳐 다시 판매하는 스타트업이다. 2014년 설립되어 소프트뱅크, 제너럴 애틀랜틱(General Atlantic), SV Ventures, Khosla Ventures 등의 투자를 받으며 승승장구하고 있었으나 코로나 사태로 사업이 거의 중단되는 위기를 맞았다. 때문에 지난 4월에는 직원의 35%에 달하는 600명을 해고했지만 부동산 시장이 빠르게 제자리를 찾으면서 지난 투자보다 높은 48억 달러의 기업가치에 스팩 상장에 성공했다.

오픈도어와 합병이 결정된 스팩 Social Capital Hedosophia II 는 페이스북 출신의 유명 투자자 Chamath Palihapitiya의 두번째 스팩으로도 유명한데, Chamath의 첫번째 스팩은 앞서 언급한 버진 갤럭틱과 합병하며 큰 수익을 거뒀고, 세번째 스팩은 아래의 클로버 헬스와 최근 합병을 발표했다.

메디케어 보험 스타트업 클로버 헬스(Clover Health) - 37억 달러 밸류에이션

클로버 헬스는 메디케어 어드벤티지(Medicare Advantage) 보험을 제공하는 건강보험 스타트업으로 2014년 샌프란시스코에서 설립되어 2020년 현재 7개 주에서 5만 7천명의 가입자를 보유하고 있다. (메디케어와 메디케어 어드벤티지 보험에 대한 소개는 아래의 지난 포스팅에서 설명한 바 있다.) 적극적인 기술 도입으로 보다 나은 의료 서비스를 제공함과 동시에 비용을 낮추는 것을 목표로 하는 여러 건강보험 스타트업 중 하나이다.

모바일 게임 플랫폼 스킬즈(Skillz) - 35억 달러 밸류에이션, 2020년 매출의 15.5배

스킬즈는 게임 개발자들이 소셜 기능을 구현할 수 있도록 하는 플랫폼을 제공하며, 이를 통해 토너먼트 등 경쟁 기능을 쉽게 제공할 수 있다. 3만 명의 게임 개발자들과 4천만 유저를 확보했다고 밝혔는데 2020년 매출액은 2억 2,500만 달러로 예상된다. 2020년 상반기 매출액은 전년 동기 대비 111% 증가해 매우 빠른 성장세를 보이고 있다. 다만 2020년 4,700만 달러 적자가 예상돼 아직 흑자전환에 성공하진 못했다.

여러 투자자들이 스팩에 대한 관심이 일시적인 유행이 아니라 당분간 유지될 것으로 전망하고 있다. 작년 스포티파이의 직상장(Direct listing) 이후 슬랙, 팰런티어 등이 줄지어 직상장을 추진한 것처럼 스팩에 대한 기업들의 호의적인 관심도 이어질 것으로 보인다. 이미 결성되어 합병 대상을 물색하는 스팩도 백여개에 달하는 만큼 앞으로 스팩 뉴스에 관심을 가져봐도 흥미로울 것 같다.

비타민이 건강에 필요하다는 건 모두가 알고 있지만 어떤 성분이 개인에게 필요한지를 아는 사람은 많지 않다. 마트에서 멀티비타민을 사지만 그 안에 든 수십개의 성분이 정말 다 필요한 것인지를 알고 사는 경우는 거의 없을 것이다. D2C(Direct to Consumer) 붐을 타고 비타민/영양제 시장에도 주목받는 스타트업들이 등장했는데 그중 돋보이는 두 회사 리츄얼(Ritual)과 케어오브(Care/of)를 간단히 비교해보려고 한다. 온라인을 통해 비타민과 영양제를 판다는 점은 비슷하지만 다른 접근 방법을 보여주고 있다. 한편 미국 영양제 시장은 300억 달러를 넘는 규모로 추산된다.

꼭 필요한 영양소만 까다롭게, 리츄얼(Ritual)

리츄얼은 꼭 필요한 영양소만 넣어 까다롭게 만든다는 모토로 모든 제품을 비건(vegan), non-gmo, 글루텐 프리(gluten-free)로 제조한다. 전직 VC인 창업자 Katerina Schneider는 2016년 임신 중에 비타민들을 살피던 중 의문스러운 성분이 많다는 점을 확인하고 직접 믿을만한 제품을 만들기로 결심했다. 과학자들을 영입해 사람들의 식습관을 분석한 결과 일반적인 멀티 비타민 제품에 포함된 20개 이상의 성분은 이미 식사를 통해 충분히 섭취돼 불필요하다는 점을 알게 되었고, 결핍되기 쉬운 9개의 필수 영양소를 파악해 이를 한개의 알약에 담은 비타민을 출시했다. 가령 비타민C는 이미 식사를 통해 충분히 섭취한다고 판단해 리츄얼 제품에는 포함되어 있지 않다. 2016년 여성용 비타민을 시작으로 50세 이상, 임산부, 남성 제품으로 확장해 성별과 나이에 따라 7개의 제품을 판매하고 있다.(가격은 한달치 60알 기준 30-35달러)

리츄얼은 연구 결과를 투명하게 공개해 제조 배경을 적극적으로 공유하고, 제품에 포함된 성분과 함량, 제조원을 투명하게 공개하고 있다. 홈페이지를 보면 비타민 D3는 영국 노팅험에 있는 GHT Companies가 이끼를 이용해 제조하고 있고 오메가3는 캐나다의 Algarithm Ingredients 라는 회사가 해조 오일에서 추출한 것을 사용하고 있다. 알약 디자인도 이를 반영해 투명한 캡슐에 오일과 작은 알갱이가 담겨있다. 아름다운 제품 디자인 덕분에 SNS 를 통한 마케팅도 효과적으로 하고 있다.

리츄얼은 Forerunner Ventures, Norwest Venture Partners, NEA(New Enterprise Associates) 등으로부터 누적 4천만 달러의 투자를 유치했다.

개인화로 맞춤 영양제 제공, 케어 오브(Care/of)

보노보스(Bonobos)의 마케팅 임원 출신 Craig Elbert와 Akash Shah가 2016년 설립한 케어오브는 설문을 통한 개인 맞춤 추천을 핵심으로 한다. 사이트에서 간단한 설문을 마치면 개인의 식습관과 생활패턴, 성별과 나이에 맞춰 필요한 영양제를 추천해주는데 이 중에 원하는 것을 더하거나 뺄 수도 있다. 개인화에 초점을 맞춘만큼 비타민 뿐만 아니라 프로바이오틱스 같은 다양한 영양제를 취급하고 있어 한 패키지에 2알에서 최대 14알까지 들어있다고 한다. 받는 영양제에 따라 가격은 다르지만 일반적으로 한달 기준 4-60달러라고 한다.

Craig는 인터뷰에서 건강 제품은 너무 지루하거나 의학적이라서 보다 친근한 제품을 만들고 싶었다고 했다. 보노보스에서의 경험을 살려 케어오브의 알약들은 다양한 색과 모양으로 디자인 되었고, 1회 분량으로 포장된 패키지는 고객의 이름과 함께 인사말이나 격언을 담고 있다. 홈페이지에는 각 알약이 어떤 성분인지, 또 왜 필요한지 이해하기 쉽게 설명되어 있다.

누적 투자금 4천 6백만 달러를 유치한 케어오브는 지난 9월 독일계 제약사 바이엘(Bayer)에게 인수되었다. 바이엘은 2억 2천 5백만 달러에 케어오브의 지분 70%를 인수했다. 창업자들은 4년만에 성공적인 엑싯을 하게 되었다.

리츄얼과 케어 오브는 멀티비타민의 성분 정보를 얻기 어렵고 그 제조 과정이 불투명하다는 비슷한 문제인식에서 시작해, 2-30대에 집중한 SNS 마케팅에 힘입은 D2C 모델이라는 점이 비슷하다. 통계에 따르면 영양제를 챙겨먹는 비율이 젊은층에서 크게 증가하고 있다고 한다. 제품에 있어서는 필수 요소에 집중해 한 알만 제공하는 리츄얼과 개인화 패키지를 제공하는 케어 오브는 차이가 있다. 타겟하는 고객층이 조금 다르다고 볼 수도 있다. 두 서비스 모두 사용자 경험에 있어 대단히 완성도 높은 서비스를 제공하고 있기 때문에 D2C에 관심이 있다면 눈여겨볼만한 서비스인 것 같다.

5개의 테크 스타트업 - 유니티(Unity), 아사나(Asana), 스노우플레이크(Snowflake), 수모 로직(Sumo Logic), 제이프로그(JFrog) - 이 지난 월요일(8/24) 일제히 상장 서류를 제출했다. 다음날인 화요일에는 데이터 마이닝 기업 팰런티어(Palantir) 역시 상장 서류를 제출했다. 스타트업 전문 미디어 크런치베이스에서 이 기업들의 주요 수치를 정리했기에 이를 옮겨보았다. 팰런티어의 경우 지난 포스팅에서 자세히 다뤘기 때문에 본 포스팅에서는 포함시키지 않았다.

아사나 웹/앱 페이지 예시 (Source: Asana)

기업용 SaaS 협업툴, 아사나(Asana)

아사나는 기업용 업무 관리 소프트웨어를 웹과 앱 등 플랫폼을 통해 제공. 페이스북의 공동 창업자이자 생산성 개선을 담당하던 더스틴 모스코비치와 역시 페이스북과 구글에서 경력을 쌓은 저스틴 로젠스타인이 2008년 설립

2020년 1월 기준 연 매출액 1억 4,260만 달러, 영업 손실 1억 1,860만 달러 (각각 전년 대비 86%, 133% 상승)

누적 투자 유치액: 4억 1,320만 달러 이상

슬랙, 스포티파이와 같은 직상장 방식(Direct listing) 으로 상장 추진

게임 개발용 그래픽 엔진, 유니티(Unity)

유니티는 게임 개발 엔진을 제공하는 업체로 게임 개발사에게는 필수적인 부분. 에픽(Epic)의 언리얼 엔진과 경쟁 관계에 있음

윈도우, 맥 OS, 안드로이드, iOS 뿐만 아니라 플레이스테이션, 엑스박스, 닌텐도 스위치 등 게임콘솔과 오큘러스, 플레이스테이션 VR 등 AR/VR 플랫폼까지 광범위하게 지원

상위 1,000 게임 중 53%가 유니티 엔진을 사용하고 있다고 하며 하스스톤, 포켓몬 고, 모뉴먼트 밸리 등이 유니티 엔진을 사용

2020년 6월 기준 반기 매출액 3억 5,130만 달러, 영업 손실 5,410만 달러 (각각 전년 대비 39% 증가, 19% 감소)

누적 투자 유치액: 13억 달러 이상

2004년 설립 이후 쭉 적자 기록. 가장 큰 경쟁자인 에픽 게임즈(Epic Games)는 최근 투자를 통해 173억 달러의 기업가치 인정

클라우드 기반 데이터 플랫폼, 스노우플레이크(Snowflake)

2012년 설립된 스노우플레이크는 기업용 클라우드 기반 데이터 플랫폼을 제공하며, 고객은 쉽게 데이터를 저장/검색하고 스노우플레이크 플랫폼 상에서 빠르고 정확하게 데이터를 분석할 수 있음

2020년 7월 기준 반기 매출액 2억 4,200만 달러, 영업 손실 1억 7,100만 달러 (각각 전년 대비 133% 증가, 3% 감소)

누적 투자 유치액: 14억 달러 이상

지난 2월 4억 8천만 달러의 투자를 유치하며 124억 달러 기업가치를 인정받아 유니콘을 넘어 데카콘(Decacorn)으로 등극

수모 로직 관리 툴 예시

기업용 서버/클라우드 관리 툴, 수모 로직(Sumo Logic)

수모 로직은 기업 서버와 어플리케이션에서 발생하는 로그를 수집/분석해 실시간 모니터링을 도와주는 툴. 대규모 데이터를 실시간 분석하는데 강점

2020년 1월 기준 연 매출액 1억 5,500만 달러, 영업 손실 9,200만 달러 (각각 전년 대비 50%, 93% 상승)

누적 투자 유치액: 3억 4천만 달러 이상

소프트웨어 버전 관리 / 배포 툴, 제이프로그(Jfrog)

제이프로그는 개발자들이 소프트웨어를 체계적으로 관리하고, 주기적인 업데이트를 자동화할 수 있도록 도와줌. 구글, 아마존, 넷플릭스, 페이스북 등 대기업들을 고객사로 하고 있다고 함

2020년 6월 기준 반기 매출액 6,930만 달러, 영업 손실 42만 달러 (각각 전년 대비 50% 증가, 79% 감소)

누적 투자 유치액: 2억 2,650만 달러 이상

매출 규모는 다섯 회사중에 가장 작지만 손실률을 줄여가며 흑자 전환에 가장 가까움

다섯 회사 모두 B2B 소프트웨어 분야라는 점과 아직 손실을 기록중이라는 점이 공통점이다. 최근 증시의 흐름이 테크 회사, 특히 소프트웨어 기업들에 호의적이기 때문에 이들 기업들도 상장 후를 주목해볼 필요가 있다.

실리콘밸리에서 가장 비밀스러운 기업으로 손꼽히는 팰런티어의 상장서류가 테크크런치와 뉴욕타임스 를 통해 일부 공개되었다. 페이팔(Paypal) 마피아 중 한명인 피터 티엘(Peter Thiel)이 알렉스 카프(Alex Karp), 스테판 코헨(Stephen Cohen) 등과 설립한 팰런티어는 빅 데이터 분석 기술을 제공하는 회사로, 미국 정부와 FBI, CIA 등을 고객으로 하고 있다는 것이 알려지면서 큰 주목을 받았다. 향간에서는 오사마 빈 라덴의 체포 작전에 팰런티어의 기술이 사용되었다고 알려지기도 했다.

2003년 설립 후 15년이 넘도록 공개된 정보가 거의 없이 베일에 쌓여 있다가 지난 7월 상장 서류(S-1)를 제출하면서 직상장(Direct listing) 방식으로 상장을 추진하고 있다는 것이 알려졌다. 팰런티어가 주주들에게 공유한 상장 서류가 테크크런치와 뉴욕타임스에 유출되면서 일부 내용이 알려졌는데, 주요 내용은 아래와 같다.

2019년 매출 7억 4,200만 달러, 손실 5억 8,000만 달러 기록 (2018년 매출 5억 9,500만 달러, 손실 5억 8,000만 달러)

전년 대비 매출 25% 상승, 영업손실률 78%

2020년 상반기 - 정부 관련 매출 비율 53.5%, 전년 동기 45%에서 상승

차등 의결권으로 피터 티엘과 창업자들이 의사결정권 지배

직상장 방식으로 상장 추진. 단 직원들에 보호예수(Lock up) 적용 예정

설립 이래 쭉 적자 기록, 손실률은 줄고 있음

(단위: 백만 달러)

2018년

2019년

2020년 상반기

매출액

595

742.5 (YoY 25% ↑)

481 (YoY 49% ↑)

영업손실

580

580

167.6

영업손실률

97%

78%

35%

2019년 매출액은 7억 4,250만 달러로 전년 대비 25% 상승했다. 10억 달러를 이미 넘겼을 것이라는 예상이 많았기 때문에 기대보다는 다소 저조한 실적이다. 한편 영업손실률은 2019년 78%, 2020년 상반기 35%로 개선되었다. 하지만 여전히 수익을 내기까지는 시간이 필요할 것으로 보인다. 팰런티어가 유치한 누적 투자액은 30억 달러를 넘었다.

2020년 상반기 정부 관련 매출 53.5%, 전년 대비 상승

팰런티어의 사업이 정부에 크게 의존한다는 점은 리스크로 꼽혀왔다. 때문에 팰런티어는 기업들을 대상으로 사업을 확장하겠다고 밝혀 왔는데, 2020년 상반기 매출에서는 오히려 정부 관련 매출 비중이 증가했다. 보고서에 특별한 언급은 없지만 코로나 관련 프로젝트의 영향이 아닐까 추측해본다. 또한 매출 증가는 대부분 기존 고객들에서 발생했고, 125개의 고객을 확보하고 있다고 밝혔다. 매출의 28%가 상위 세 고객에게 집중되어 있다고 한다.

3단계의 차등의결권 구조, 창업자들에게 49.9% 의결권 부여

창업자들의 지분에 더 많은 의결권을 부여하는 차등의결권은 실리콘밸리 회사에서 일반적이지만 팰런티어의 경우는 좀더 독특하다. 1 의결권을 가진 Class A, 10 의결권을 가진 Class B 외에 창업자들에게 Class F 주식을 부여하는데, Class F는 전체 의결권의 49.999999%를 보장하는 특별 주식이다. 이를 통해 상장 후에도 창업자들이 이끄는 회사 문화를 가져갈 수 있다는 것이 팰런티어의 주장이다.

슬랙, 스포티파이와 동일한 직상장 방식

팰런티어는 직상장(Direct listing) 방식으로 기업 공개를 추진할 계획인데, 이는 앞서 스포티파이와 슬랙이 선택한 방법이다. 일반적인 상장은 신주를 발행하고 주간사를 포함한 일부 투자자들이 미리 정해진 가격에 인수를 약정함으로써 가격 변동을 억제하고, 기업은 자금을 수혈한다. 직상장은 이런 안전 장치가 없어 초기 가격 변동성이 높아질 리스크가 있지만 주간사의 높은 비용을 절감할 수 있는 장점이 있다. 한편 직상장의 경우 보호예수(lock-up: 일정 기간동안 기존 주주의 주식 매도를 금지해 변동성의 지나친 상승을 억제하는 장치)가 없는 경우가 보편적이지만, 팰런티어의 경우 보호예수를 적용할 것이라고 한다.

팰런티어의 기업 가치는 꾸준히 상승해 지난 투자 유치 당시 200억 달러 수준으로 알려져 있다. 오랫동안 주목을 받아온 빅데이터 분석 선도 기업이라는 기대감과, 예상보다 저조한 실적이 맞물려 팰런티어의 상장에 큰 관심이 쏠리고 있다. 한편, 상장에 앞서 팰런티어는 본사를 캘리포니아 주 팔로알토에서 콜로라도 주 댄버(Denver)로 옮긴다고 발표했다.