AI와 빅데이터를 비롯한 혁신 기술의 보편화는 전통적인 산업으로 확산되고 있는데 주택 보험의 경우도 예외가 아니다. 일일이 열거하기 힘들 정도로 많은 스타트업들이 등장해 주택 보험 시장을 혁신하고 있는데, 이중 가장 주목을 받는 회사는 레모네이드(Lemonade)라고 할 수 있다. 2015년 설립된 레모네이드는 세입자 보험(Renter's Insurance)과 주택 보험(Home owner's Insurance)을 제공하고 있는데, 블로그를 통해 최근 누적 보험 판매 120만 건, 연간 반복 매출(ARR: Annual Recurring Revenue)이 2019년 말 기준 1억 달러를 넘었다고 밝혔다. 레모네이드는 이런 성장세에 힘입어 2019년 4월 20억 달러의 기업 가치를 인정받으며 유니콘의 반열에 올랐고, 현재는 IPO를 준비중인 것으로 알려져 있다.

주택 보험(Home owner's Insurance)은 본인이 소유한 주택에 대한 피해를 보상받을 수 있는 보험으로, 보험료 평균은 월 100달러이나 지역, 크기, 건축 연도 등에 따라 편차가 크다. 미국에서 집을 렌트해서 거주하는 경우엔 세입자 보험(Renter's Insurance)에 가입해 재난, 사고나 도난으로 인한 재산 피해에 대비할 수 있다. 법적으로 필수는 아니지만 아파트에서 세입자 보험을 요구하는 경우가 일반적이고, 개인 간 계약에서도 세입자 보험을 요구하는 경우가 많아지고 있어 점점 보편화되고 있다. 보험료는 월 10-25달러 수준이라고 보면 된다.

주택 보험과 세입자 보험을 합친 전체 시장은 약 천억 달러(한화 약 120조 원) 규모로 대형 보험사인 가이코(Geico), 스테이트 팜(State Farm), 올스테이트(Allstate), 리버티 뮤츄얼(Liberty Mutual) 등이 수십년간 차지하고 있다. 이들은 주택 보험뿐만 아니라 자동차 보험, 자산 보험도 취급하지만 레모네이드는 주택 보험에만 집중하고 있다. 레모네이드의 세입자 보험 시장 점유율은 약 10%로 추정된다.

연쇄 창업가들에 의해 설립된 레모네이드

레모네이드는 테크 업계에서 많은 경험을 쌓은 두 창업자에 의해 설립되었다. Daniel schreiber는 무선 충전 기술회사 파워매트(Powermat)의 회장직과 샌디스크(Sandisk)의 임원직을 역임한 바 있고, Shai Wininger는 레모네이드 이전 이미 6개의 회사를 창업했다. 상대적으로 보험 산업에 대한 경험은 부족했지만 이들은 기술이 가져올 가능성을 보고 2015년 회사 설립을 결정했다. 그 가능성은 유명 투자자들도 공감하는 바였던지 세콰이어 캐피털(Sequoia Capital)이 1,300만 달러의 초기 투자를 진행했고 이어 XL Innovate, General Catalyst 등 벤처캐피털과 구글(Google), 알리안츠(Allianz), 소프트뱅크(Softbank) 등이 주주명부에 이름을 올렸다.

강점은? 챗봇과 인공지능으로 쉽고 빠르게 가입과 청구를 해결

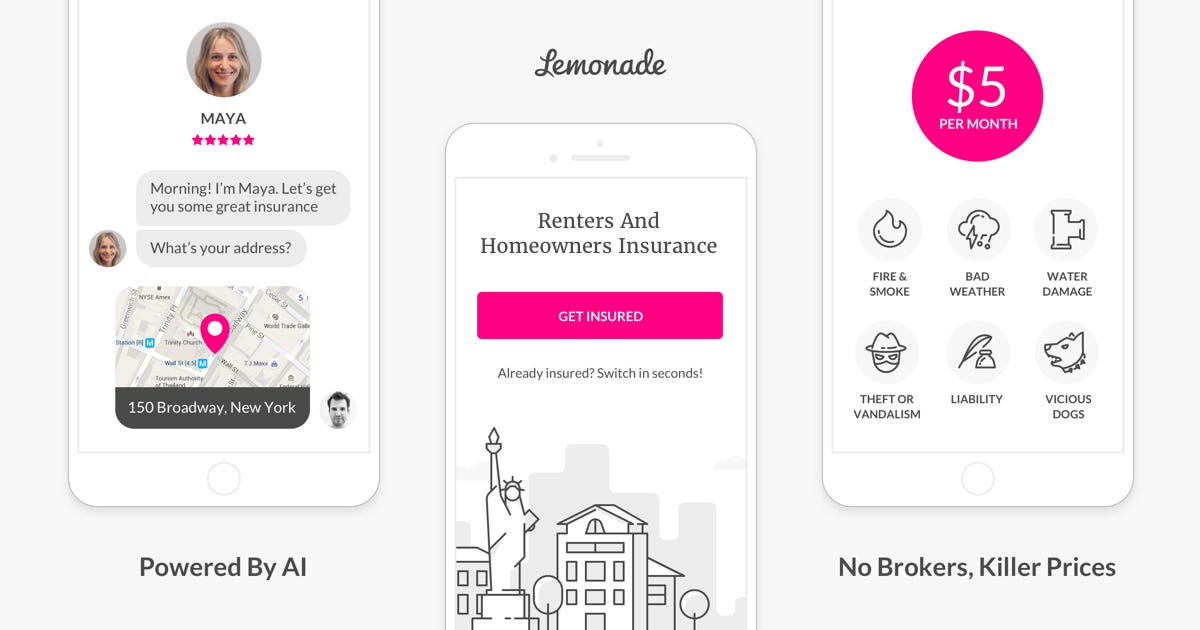

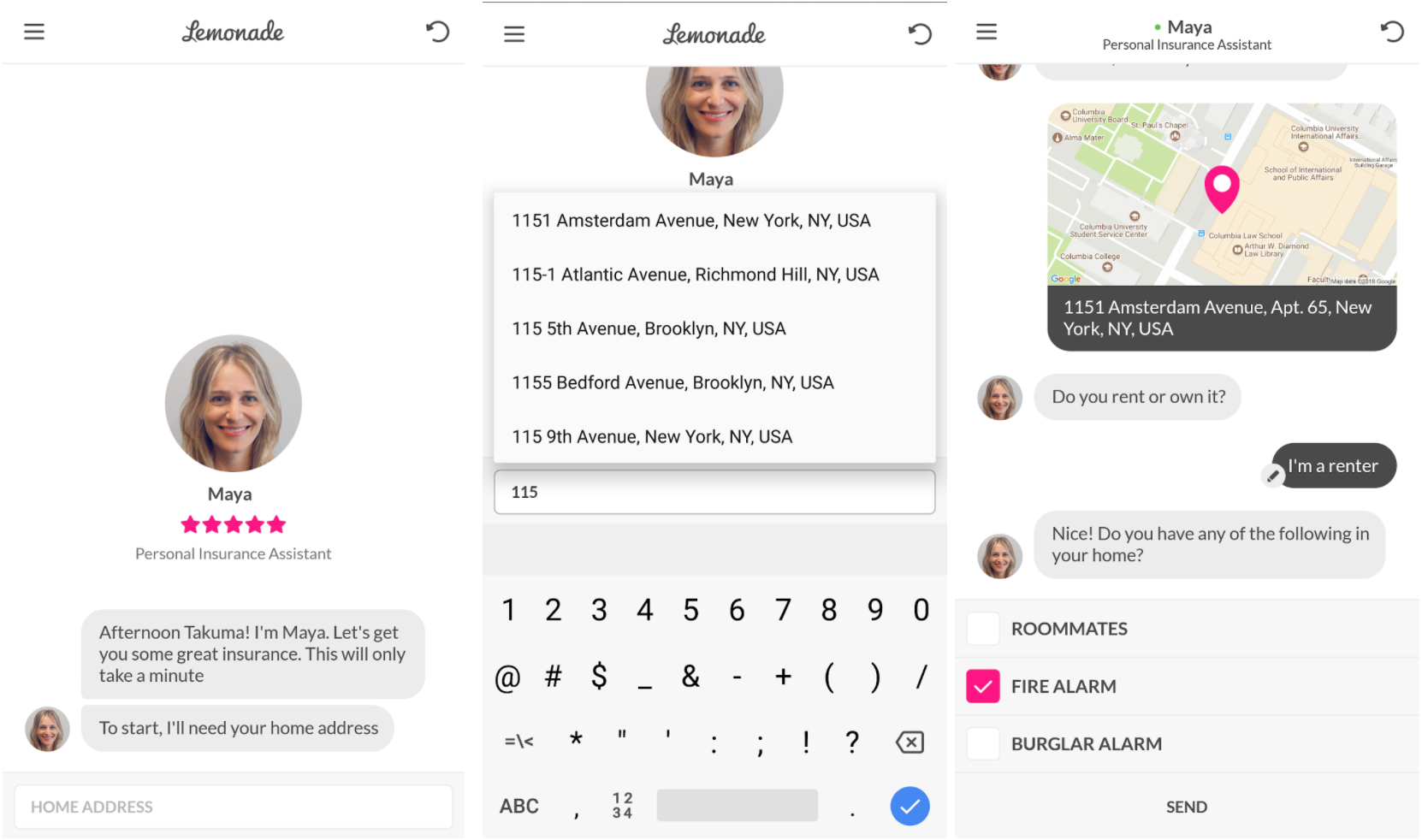

레모네이드 보험 가입은 앱에서 마야(Maya)라는 상담사와의 채팅을 통해 진행된다. 사진도 있어 마치 진짜 사람과 대화하는 것 같지만 마야는 사실 챗봇이다. 마야는 질문들을 통해 신규가입자의 입력 사항을 수집해 보험 내용을 구성한다. AI와 행동 심리학을 적극 도입한 것으로 알려져 있는 챗봇 마야는 개인화된 질문과 응답 보기를 제공해 빠른 가입을 돕는다. 직접 사용해본 경험으로, UI나 대화의 내용, 보험 정책의 설명까지 매우 자연스럽게 설계돼 사용해본 챗봇 중 가장 높은 완성도를 보여줬다. 레모네이드는 단 90초만에 가입할 수 있다고 광고하는데, 대형 보험사와 상대하기 위해 전화기를 붙잡고 있는 경험이 적어도 한 번은 있을 미국인들에게는 아주 큰 강점으로 다가오는 부분이다.

사고가 발생해 보험 청구를 해야하는 경우에는 챗봇 짐(Jim)이 처리한다. 마야와 비슷하게 채팅을 통해 보험 청구를 하면, AI가 이 청구가 사기는 아닌지, 보상 규모는 적정한지 등을 판단해 승인 혹은 거절한다. 수 초안에 승인이 되는 경우도 많다고 하니 그 속도와 효율성이 매우 놀랍다. 기술을 적극 활용한 덕분에 경쟁사 대비 보험료 역시 저렴한 편이다.

보험사에서 중요한 지표는 손해율(Loss Ratio)라고 하는데, 이는 보험료 1원당 지급된 보험 청구액을 말한다. 레모네이드는 블로그에서 사업 초기 보험 산업에 대한 경험 부족으로 실수가 많았던 점을 인정하면서 2017년 초에는 보험료 1달러당 무려 3.68 달러의 청구액을 지급했다고 공개했다. 가입자당 큰 손실을 기록했다는 것이다. 이 368%의 손해율은 빠르게 감소해서 최근인 2019년 3분기에는 78%로 감소했다고 한다. S&P에 따른 탑 20 보험사의 평균 손해율이 82.34%라고 하니, 레모네이드는 빠른 시간 안에 업계에서 높은 수준의 효율성을 갖춘 것이라고 할 수 있다.

이 외에도 레모네이드가 밝힌 주요 수치는 100만 앱 다운로드, 고객 응답 건 31만 건(18만 건은 AI를 통해, 13만 건은 직접 통화), 보험 청구 3만 건(97%는 AI 기술 적용해 처리) 등으로, AI와 빅데이터 기술이 전체 사업에 얼마나 녹아있는지 잘 보여준다. 레모네이드의 눈부신 성장은 다른 시장에서 산업에서 고군분투하는 AI 스타트업들의 좋은 귀감이 될 것 같다.

'Tech in U.S' 카테고리의 다른 글

| 디즈니는 어떻게 돈을 벌까 (0) | 2020.04.09 |

|---|---|

| 코로나 사태로 위기를 맞은 앱, 기회를 잡은 서비스는 (0) | 2020.03.23 |

| 비욘드 미트 vs 임파서블 푸드 쉽게 비교하기 (0) | 2020.01.20 |

| 디즈니 플러스 가입자 2천 4백만 돌파, 넷플릭스 아성 넘본다 (0) | 2020.01.16 |